JOBY 주식, 요즘 난리죠?

“하늘을 나는 택시”라는 컨셉 하나로 꿈과 논란을 동시에 먹고 사는 기업!

오늘은 바로 그 Joby Aviation에 대해 쉽고 가볍게, 하지만 알짜 정보로만 콕 집어 한 번 풀어볼게요.

1. 이 회사, 뭐하는 회사지?

Joby Aviation은 미국 캘리포니아에 본사를 둔 ‘eVTOL'(electric Vertical Take-Off and Landing, 전기 수직이착륙) 항공기 개발사예요.

쉽게 말해, 조용하고 친환경적인 “하늘 택시”를 만드는 회사입니다!

2009년 스타트업에서 시작해 현재는 1,700명 넘는 전문가들이 모여 있고,

Toyota, 델타항공 등 대기업들과 손잡고 있습니다.

장기적으로는 전 세계 어디든 빠르고 친환경적으로 사람을 실어나르겠다는 목표를 세웠죠.

2. 최근 주가, 그리고 기술적 분석

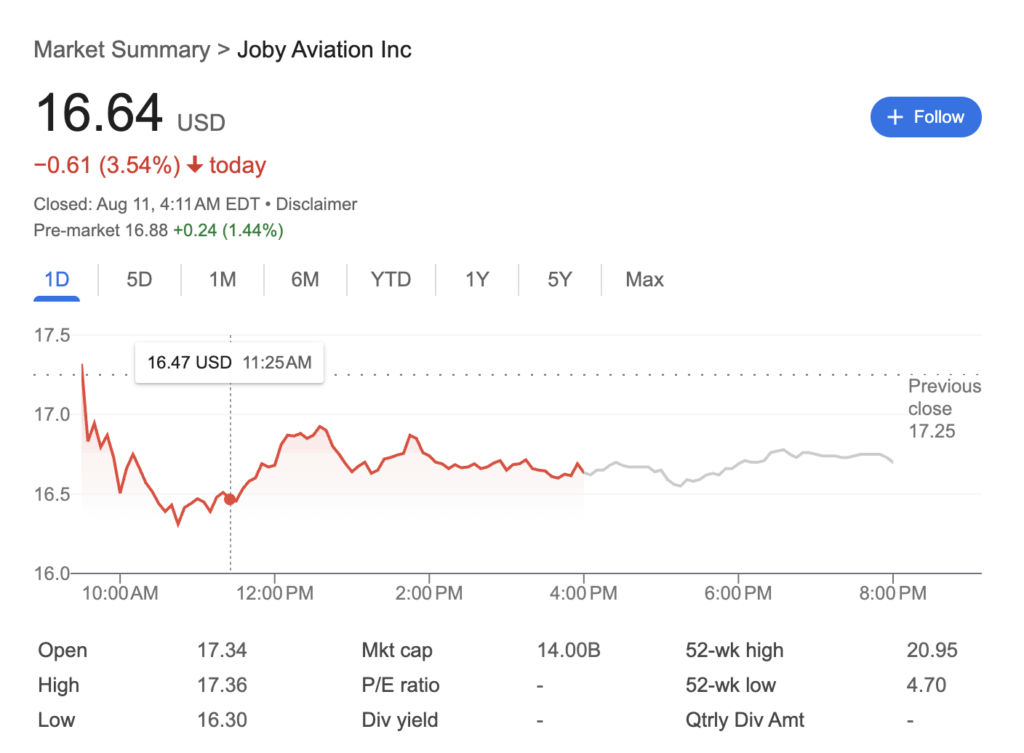

- 최근 종가: 2025년 8월 8일 기준, $16.64 (1일 −3.54% 하락).

- 주간/월간: 최근 일주일 −3.98%, 한달 45% 급등, 1년전 대비 230% 상승! 변동성 큰 종목이죠.

- 기술적 신호: 단기적으로 과열된 모습이 있지만, 중장기 모멘텀은 살아 있다는 평가. 대표적 기술 지표 기준 현재는 ‘중립(Neutral)’, 저점에서는 매수세, 최근 단기 급등 구간에서는 일부 차익 실현 움직임도 관찰됩니다.

- 애널리스트 의견: 목표가 $6~$22로 박찬 전망, 리스크 감수 가능한 투기적 매수만 권고하는 분위기예요.

3. 최근 이슈 & 뉴스에 따른 가격 영향

- 모멘텀 이슈: 최근 Blade Air Mobility 승객 사업부 인수 및 도요타 2차 투자(총 $500M 중 첫 $250M 집행), 일본 ANA와 제휴 확대 등 긍정적 이슈가 주식 랠리에 힘을 줬어요.

- 큰 뉴스: 2025년 8월, 첫 FAA 인증 기체 최종 조립 진입 발표(상업화 막바지!)와 L3 Harris와의 군용 드론 공동개발 소식. 걸림돌이던 FAA 인증이 마무리 단계까지 왔다는 점이 주가를 크게 끌어올렸어요.

- 위험신호: 하지만 2025년 2분기 실적이 시장 기대치를 98%나 밑돌고, 적자 폭도 전년 대비 160% 이상 확대(순손실 $324.7M), 단일 매출은 $15,000(!)에 불과해 실적 쇼크 후 단기 급락도 있었어요.

4. 매수 적정성 및 적정가 전망

- 현재 매수 적정성: 꿈을 사는 종목. 현 주가가 1년 전 대비 230% 오르고, 실적은 계속 적자. FAA 인증 기대감, 대규모 투자 유치, 글로벌 파트너십 등 좋은 소식으로 오르지만, 실적 없이 기대만 먹는 상황입니다.

- 적정가: 애널리스트 컨센서스 목표가는 $6~$22(최소~최대치). 현재 $16~$17 구간은 시장 기대를 상당히 반영한 상태니, 성장성/상업화 일정에 수익이 달린 하이리스크 하이리턴 종목이에요. 단기 차익실현 구간, 중장기 매수는 분할 접근이 권장됩니다.

5. 앞으로 예정된 이벤트

- FAA TIA 비행시험: 2025년 하반기~2026년 상업화를 위한 FAA 마지막 시험 진행 예정.

- ANA와 일본 진출, 두바이 상업화: 2025년 일본 오사카 EXPO에서 데모 비행 및 일본 상업 서비스 출시(100대 이상 공급), 중동 두바이 상업화 시범계획도 진행.

- Blade 인수 본격화: 전통 헬리콥터 기반 고객을 전환, 초기 매출 기반 확보 기대.

- 군사용 드론 공동개발: L3 Harris와의 하이브리드 VTOL, 2025-26년 시범운영.

6. 최근 실적 및 다음 분기 가이던스

- 2025년 2분기 실적: 매출 $15,000, 순손실 $325M(주당 −$0.41). 투자금 소진 속도는 완만해졌지만 여전히 대규모 R&D 투자 진행.

- 가이던스: 단기적 매출 기대 어려우나, 상업 비행/파트너십 확대에 따른 시장 선점 기대감. 성공적으로 상업화될 경우 매출 폭발적 증가 예상되나, 여전히 시간은 필요.

결론&주의

JOBY는 아직은 실적과는 거리가 먼, 꿈과 기대감이 주가에 반영된 전형적인 하이리스크 혁신주입니다. 상업화와 FAA 인증에 진짜 성공한다면 세상이 뒤집힐 테지만, 반대로 프로젝트가 늦어지거나 규제 이슈 발생시 큰 조정도 감수해야 합니다.

본 글은 단순 참고용 투자정보이며, 어떠한 투자 권유도 아님을 밝힙니다.